法人保険の種類と特徴を「企業防衛・福利厚生・事業継承」の3プランで紹介

リモートワークやWEB会議などオンラインでのコミュニケーションが増えるなど、社会の流れが大きく変化しています。

このようななか、企業を経営する方にとってはリスク管理をあらためて見直す機会になった方も多いのではないでしょうか。

時代が変わるとともに想定されるリスクも変わり、より社会や企業の抱えるリスクに合わせて法人保険も多様化しています。

法人に必要な保険を「企業防衛」・「福利厚生」・「事業継承」の3つの戦略別にプランを分けてご紹介していきます。

目次

企業防衛プラン

企業防衛プランでは、自然災害や事故などによる企業財産の損失、そして第3者に損失を与えたときに発生する賠償リスクなどから、経営被害をおさえるための保険をご紹介します。

施設賠償責任保険

施設賠償責任保険は、事業用施設の欠陥や不備によって起きた事故やトラブルで、損害賠償が発生したときに補償される保険です。

マンションの大家さんや娯楽施設管理者、自社工場の管理者、小売業、飲食業、個人事業主などに関係のある保険になります。

補償の内容は以下になります。

| 損害賠償金 | 法律上で支払い義務が生じたもの |

| 訴訟費用 | 賠償責任におけるもの |

| 争訟費用 | 訴訟費用や弁護士費用など損害賠償の裁判のための費用 |

| 損害防止軽減費用 | 賠償を求める権利の保全や行使に要したもの |

| 緊急措置費用 | 損害を負った人の応急手当や護送などの緊急措置にかかった費用 |

| 協力費用 | 保険会社の要求などに被保険者が応じてかかった費用 |

また、最近はデリバリーサービスなどの個人配達員が増えていますが、自転車事故をおこして損害賠償が発生するケースがあります。

このような配達員は個人事業主扱いにあり、個人で賠償責任を負うことになりますが、事故の賠償金は1人で支払えない金額になることが多いです。

施設を持つ企業だけではなく、個人のこのようなリスクも施設賠償責任保険でカバーできるので個人事業主も加入を検討してみるとよいでしょう。

請負賠償責任保険

請負賠償責任保険は、建設業向けの保険です。工事期間中に生じたトラブルで他人にけがをさせてしまったり、他人の物をこわしてしまったりなど賠償責任が生じたときに補償されます。

完成前の建物には火災保険は適用されません。そのため建設中や工事中に起こり得るリスクに備えるには、請負賠償責任保険で対応することになります。

保障の対象になる工事は以下のものがあります。

- 道路建設工事、道路等の舗装工事

- 軌道建設工事

- ビル建設工事、各種建築物

- 橋りょう建設工事

- 設備工事、建築物設備・機械装置等の改修または維持工事

- 移動・解体・取壊工事

- プラント・機械装置の組立・据付工事

- 高層構築物(鉄塔・高架線等)建築工事

- 土地造成工事

- 荷役、清掃、造園、草刈作業、除草作業、殺虫殺そ(害虫等駆除)

- 引越し、運送、撮影・取材、除雪、調査・測量、放置車両確認業務、ビルメンテナンス業務

以下による損害の補償ができます。

- 火災

- 盗難

- 台風被害、洪水

- 工事対象物の損壊

- 工事作業中の事故

- 第3者に対する賠償事故

- 事故により残存物の取片付けに要した費用

生産物賠償責任保険(PL保険)

生産物賠償責任保険(PL保険)は、製造販売した製品や業務によって他人にけがをさせたり、または物を壊すなどの損害を与えたときの費用を補償する保険です。

製造メーカーだけではなく、販売会社にも生産物賠償の責任があるので、製造業や小売業、飲食業、建設業の事業者の方は加入を検討するとよいでしょう。

補償の内容は以下になります。

| 損害賠償金 | 損害を負った人に支払う治療費や修繕費など |

| 損害防止費用 | 発生した事故の拡大、再発防止のための費用 |

| 権利保全行使費用 | 他人から損害賠償を受けるためにかかった費用 |

| 緊急措置費用 | 損害を負った人の応急手当や護送などの緊急措置にかかった費用 |

| 協力費用 | 保険会社の要求などに被保険者が応じてかかった費用 |

| 争訟費用 | 訴訟費用や弁護士費用など損害賠償の裁判で発生した費用 |

ただし、製品の回収や修理、交換にかかる費用は支払いの対象になりません。

サイバー保険

サイバー保険とは、サイバー事故により企業が第3者に対して発生した損害賠償責任のほか、事故時に必要となる費用や自社の利益損失をまとめて補償する保険です。

個人情報漏洩を含み、個人情報漏洩保険よりも広い範囲で補償できます。

最近ではテレワークやWEB会議を利用する企業が増たことで、サイバー攻撃の危険性が高くなっているので、見直す必要がある事業も多いでしょう。

しかし、ランサムウェアでデータ復旧のための身代金は補償にならないなどの決まりがあるので、補償内容はしっかり確認してください。

補償されるサイバー事故は以下になります。

- 情報が漏えいした、またはその疑いがある場合

- ネットワークの所有、使用、管理に起因する他人からの業務阻害

- サイバー攻撃に起因する他人の身体障害、財物損壊

補償内容は以下になります。

| 損害賠償金 | 法律上で支払い義務が生じたもの |

| 争訟費用 | 訴訟費用や弁護士費用など損害賠償の裁判のための費用 |

| 事故原因調査費用 | 事故調査に必要な人員を臨時で雇うなどにかかった費用 |

| コールセンター設置費用 | 被害者対応のためのコールセンター設置または委託費用 |

| 社告や会見の費用 | 謝罪や再発防止の取り組みを公表するための広告や会見にかかった費用 |

| 見舞い金の支払い | 被害者への見舞金の支払いや見舞品の購入費用 |

| 再発防止対策費用 | 法律相談費用、再発防止策の策定などにかかった費用 |

| 営業継続費用 | IT機器などの停止により生じた利益損害や営業継続費用 |

個人情報漏洩保険

個人情報漏洩保険は、企業の個人情報漏洩またはその疑いに伴う損害賠償責任や負担費用を補償の対象にした保険です。

被害を受けた人への賠償金やコールセンター設置費用、記者会見の費用などに速やかに対応するための資金準備ができます。

ちなみに個人情報保護法は、以前は個人情報の数が5,000人分以下の事業者を対象外としていましたが、2017年の改正によって「個人情報を扱う全ての事業者」に対象が変わりました。

事業が営利、非営利を問わないためNPO法人や自治会、PTA、同窓会なども含む全ての団体が個人情報保護法の対象になっていますので、これまで対象外だった事業者は今後取り扱いに注意してください。

主な補償内容は以下になります。

| 損害賠償金 | 法律上で支払い義務が生じたもの |

| 争訟費用 | 訴訟費用や弁護士費用など損害賠償の裁判のための費用 |

| 協力費用 | 保険会社の要求などに被保険者が応じてかかった費用 |

| 事故原因調査費用 | 事故調査に必要な人員を臨時で雇うなどにかかった費用 |

| 社告や会見の費用 | 謝罪や再発防止の取り組みを公表するための広告や会見にかかった費用 |

| コールセンター設置費用 | 被害者対応のためのコールセンター設置または委託費用 |

| 見舞い金の支払い | 被害者への見舞金の支払いや見舞品の購入費用 |

| 再発防止対策費用 | 法律相談費用、再発防止策の策定などにかかった費用 |

雇用慣行賠責保険(セクハラ・パワハラ・不当解雇)

雇用慣行賠責保険は、いわゆる不当解雇が原因で損害賠償を請求された場合の費用を補償する保険です。正社員だけではなくアルバイトやパート、契約社員などすべての雇用形態の訴えが対象になります。

適用される不当行為は以下になります。

- いじめや暴言を吐くなどのパワーハラスメント

- 性的な嫌がらせのセクシャルハラスメント

- 人種や身体的特徴による雇用上の差別

- 強制的な解雇や契約社員への一方的な契約解除

補償内容は以下になります。

| 損害賠償金 | 法律上で支払い義務が生じたもの |

| 争訟費用 | 訴訟費用や弁護士費用など損害賠償の裁判のための費用 |

自動車保険

自動車保険は、自動車事故による相手への賠償や、自身または同乗者のけがや車両の損害を補償する保険です。

各種賠償責任保険では自動車事故は補償の対象外になるため、社有車があれば加入しておきましょう。

法人向けの自動車保険は原則、契約者・記名被保険者・車両所有者がすべて同じ法人名義でなければなりませんが、常時リース車両を業務用に法人名義で借りている場合にも法人で自動車保険を契約できます。

補償の内容は以下になります。

| 対人賠償責任 | 自動車事故によって相手が死傷した場合の損害賠償で治療費、慰謝料、休業損害など |

| 対物賠償責任 | 自動車事故によって相手の自動車や物を壊した場合の損賠賠償で修理代、代車費用など |

| 人身障害保険(搭乗者傷害保険) | 自動車事故による運転者や同乗者のけがの補償 |

| 車両保険 | 契約車両の事故や火災、盗難による修理代 |

企業火災保険

企業火災保険は火災や不測の事故、自然災害によって、企業が保有する建物や設備、商品などに受けた損害を補償する保険です。

事業内容や物件状況により、必要な補償が異なります。

財産が損害を受けた保障だけではなく、建物の損壊などによって営業ができなくなった場合の休業保障(粗利保障)を特約で付けることが可能です。

休業損害特約は、休業中にかかる人件費やトラブルからの復旧に充てることができ、事業再開までの間に銀行から借金をしたり、企業の資金を減らしたりする心配がありません。

ただ保険会社によっては、自然災害だけに限られるところや地震も保障するところがあります。

保険の対象は以下になります。建物に固定されていない屋外設備や看板は別途補償の対象にしなければなりません。

- 建物(門、塀、車庫、物置含む)

- 設備(屋内・屋外)

- 什器備品

- 商品や製品(屋内・屋外)

火災のほか、以下による損害の補償ができます。

- 火災、破裂、爆発

- 落雷、風、ひょう、雪災、洪水、土砂崩れなどの自然災害

- 盗難

- 水漏れ

- 落下、衝突

- 破損、汚損

- 電気的事故、機械的事故

動産総合保険

動産とは不動産以外の財産のことで、動産保険は保管中や輸送中、展示中の事故で発生した損害を補償する保険です。

火災保険と重なる部分が多いので、使い分ける必要があります。法人向けの火災保険は上限が20~30万円と補償の上限額が決められていますが、動産総合保険には上限額がありません。

高額な動産を多く保有している法人であれば、加入するメリットはあります。

補償の対象は以下になります。自動車や船舶などのように、個別に保険があるものは動産保険の対象外です。

- パソコン、プリンター、コピー機などの事務機器

- 日常生活用の器具や机、椅子などの什器

- 商品、在庫品、展示品

- 現金、小切手、手形

以下による損害の補償ができます。

- 火災、水災、爆発、破裂

- 落雷、風、ひょう、雪害

- 盗難

- 破損

- 輸送する車両や船舶等の衝突や脱線、転覆、沈没、座礁

- 車両の衝突や接触

- 航空機の墜落や接触、航空機からの落下物

- 労働争議に伴う暴行

- 水濡

- 建物または橋梁の崩壊

物流総合保険

物流総合保険は原材料や部品、製品、半製品などの国内での保管中や輸送中、加工中のアクシデントが補償の対象になる保険です。

自社倉庫で商品を保管する企業のリスク対策ができます。

ただし現金や有価証券、貴金属、宝石、美術品などは補償の対象になりません。

以下による損害の補償ができます。

- 火災、爆発

- 風災、水災

- 破損、盗難

- 衝突

補償の内容は以下になります。

- 貨物の損害に対する保険金

- 損害防止費用など

- 残存物取片付け費用保険金

- 臨時費用保険金

- 検査費用保険金、再梱包費用保険金

福利厚生プラン

福利厚生プランでは経営者や役員、従業員が病気や事故で働けなくなった場合のリスクに備えて、当人とその家族、企業を守るための保険をご紹介します。

万が一の事態に備えるだけではなく、満期でお金が戻ってくるタイプや解約返戻率が高いものもあり、経営者や役員向けの退職金準備としても活用できる保険商品もあります。

業務災害補償保険

業務災害補償保険は、従業員の就業中のけがなどによる死亡や後遺障害、入院、通院の補償に加えて、労働災害における事業者側の賠償責任も補償する保険です。

政府の労災保険で不足する補償をカバーする保険で、けがの補償は政府の労災保険の給付認定を待たずに保険金を受け取れます。

保険期間は1年間で、保険契約の更新時の年間売上高や補償対象者の人数によって保険料が変動し、業種によっても保険料率が変わります。

補償内容は以下になります。

- 死亡保障保険金

- 後遺障害補償保険金

- 入院補償保険金

- 手術補償保険金

- 通院補償保険金

- 休業補償保険金

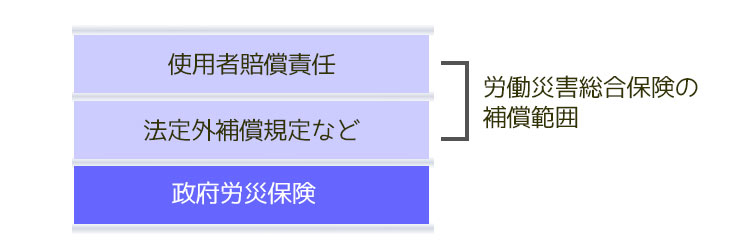

労働災害総合保険

労働災害総合保険は、政府の労災保険で労災認定がされた場合に、以下のイメージのように上乗せして補償できる保険です。

「法定外補償保険」と「使用者賠償責任保険」の2つの補償で構成され、どちらか一方だけの契約もできます。

「法定外補償保険」は、従業員が政府労災保険などで給付対象になる身体障害を負ったときに、政府の労災保険に上乗せ補償として負担する金額を補償する保険です。

「使用者賠償責任保険」は、労働災害について法律上の損害賠償責任を負うときに、自社が負担する法律上の損害賠償金および賠償問題解決のために支出する費用を補償する保険です。

ただし、政府の労災保険の支給決定が補償の条件になるため、すぐに保険金の支払いができず、入院や通院の補償もできません。

法定外補償保険の補償内容は以下になります。

- 死亡補償保険金

- 後遺障害補償保険金

- 休業補償保険金

使用者賠償責任保険の補償内容は以下になります。

| 損害賠償金 | 法律上で支払い義務が生じたもの |

| 争訟費用 | 訴訟費用や弁護士費用など損害賠償の裁判のための費用 |

| 求償権保全等費用 | 被保険者が他人から損害賠償を受ける権利行使のための費用 |

| 協力費用 | 保険会社の要求などに被保険者が応じてかかった費用 |

がん保険

がん保険は、がんによる入院や死亡を保障する保険です。

個人向けがん保険が掛け捨てになることが多いのに対し、法人向けは終身型で解約返戻金のある商品もあります。

ただし、保障内容が手厚く資産性が高いものを選ぶと、掛け捨てタイプより保険料は高額になります。

保障内容の例は以下になりますが、保険商品により変わります。

- がんと一度でも診断されると一時金が給付される「診断給付金」タイプ

- 「診断給付金」プラス、がんによる入院や手術を保障するタイプ

- 入院給付金や死亡保険金などの保障がさまざま付いているタイプ

- 特定治療を受けると一定の給付金が支払われるタイプ

医療保険

医療保険は、病気やけがなどによる入院や手術をした場合などに給付金が支払われる保険で、一生涯保障や解約返戻金が付いている商品があります。

種類は2タイプあります。

- 終身タイプ

- 定期タイプ

終身タイプは、一生涯保障で保険料は一定なため、退職時期が定まらない中小企業経営者や役員におすすめのタイプです。

被保険者が入院や手術をした場合、給付金を経営資金への充当や見舞金の支給に使えます。

また、経営者や役員が退職したときに個人名義に契約者を変更し、解約返戻金を役員退職金として扱うことができます。

定期タイプは、保険期間が決まっていて更新ごとに保険料が上がっていくタイプです。コストが低いので従業員の福利厚生目的で活用されます。

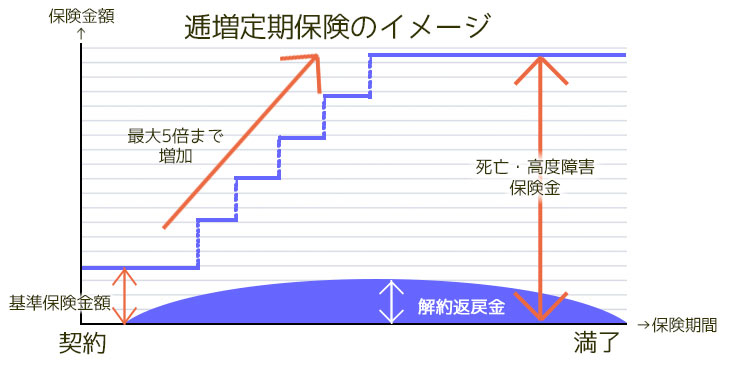

【定期保険①】逓増(ていぞう)定期保険

逓増定期保険とは、契約から年数が過ぎるごとに基準保険金額が増加していく保険で、主に経営者向けの生命保険です。

保険期間が前期と後期に分かれ、一定期間を過ぎると契約時に定めた逓増率により基準保険金額が最大5倍まで増えることが特徴です。

解約返戻率が高く資産形成効果があるため、事業保障や死亡退職金、弔慰金に備えることに加え、退職慰労金の財源確保も兼ねています。

以下の画像のように、最大保険金額に達したあとは保険期間満了まで保障されます。

【定期保険②】平準定期保険

平準定期保険とは、一定期間の保証に重点をおいた生命保険で、解約返戻金と満期保険金がない代わりに、保険料は低くおさえられています。

保険料の負担は低く、経営者の万が一のときの事業保障資金を確保できる保険です。

満期が来て更新すると、満期時点の年齢で保険料が再計算されるので、更新するたびに保険料がアップすることになります。

保険期間中に死亡した場合と高度障害状態になった場合を保障します。

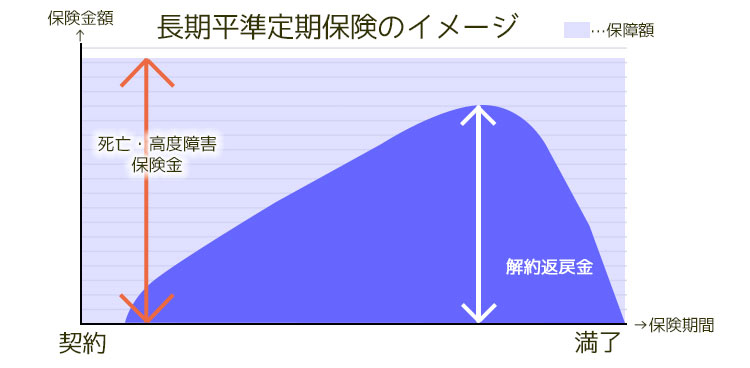

【定期保険③】長期平準定期保険

長期平準定期保険も逓増定期保険と同様に、主に経営者向けに扱われる保険です。

経営者に何かあったときに、残された家族の生活保障や相続対策資金に必要な死亡退職金や弔慰金の財源になります。

一般的な満了日が、95歳~100歳と通常の標準定期保険よりも保険期間が長く、定期保険のように保険料負担をおさえながら、終身保険のような長期の保証を得られます。

更新がなく、保険金額と保険料は払い込み期間中は一定です。

また以下の画像のように、解約返戻率のピークまでの期間が長いので、早期解約をすると返戻率が低くなります。

保険期間満了時には、解約返戻金も満期保険金もありません。

【定期保険④】生活障害保障定期保険

生活障害保障定期保険は、基本的に労災保険の対象にならない経営者の万が一に備える保険です。

経営者は何かあったときの費用を公的な保障では得られないため、大金の自己負担にならないよう保障してもらうことができます。

保険金を受け取れる範囲が広いため、保険料が高く設定されています。解約返戻率は低めで、満期保険金はありません。

保障の対象は以下のものがあり、保険会社が定める所定の生活障害状態になった場合に支払われます。

- 死亡

- 高度障害状態

- けがや病気で就労不能状態

- 要介護状態や認知症での生活障害状態

- がんや心筋梗塞、脳卒中などで重篤な状態に陥ったとき

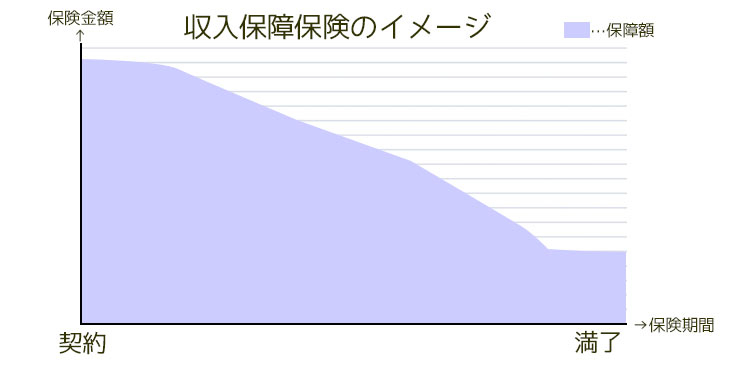

収入保障保険

収入保障保険は、被保険者が死亡または高度障害状態になった場合、毎月決まった金額の保険金を年金形式で受け取れる保険です。

必要な保険期間を設定する必要があり、解約返戻金や満期保険金はありません。

経営者が働けなくなった場合に毎月決まった金額を継続的に得られるので、事業における支払い費用対策や運転資金の確保対策に使えます。

以下のイメージ画像のように、加入当初の保障額がもっとも大きく、保険期間満了に近づくほど受け取れる保障額は少なくなります。

養老保険

養老保険は、役員や従業員を被保険者として契約し、保険期間中に被保険者が死亡した場合や高度障害状態になった場合には保険金が支払われます。

満期前に解約しても、解約返戻金を受け取ることは可能です。

保険期間の満期まで被保険者に何事もなければ、死亡時保険金と同額の満期保険金が支払われるため、貯蓄性が高い保険になります。

事業継承プラン

最後の事業継承プランでは、「変額保険」と「外貨建て保険」を紹介します。

両者は保険の商品名称というよりは保険金を積み立てる仕組みを指しており、投資要素が含まれる保険になります。

事業の引き継ぎには、相続税の支払いや自社株を買うなど多額の資金が必要になるため、リスク対策と同時に増やす目的で加入できる保険です。

変額保険

変額保険とは、保険金を株式や投資信託などを中心に運用し、その運用実績によって保険金や解約返戻金が増減する保険です。

増減するとはいえ保険料は一定の金額で支払いで、死亡保険金は最低保証されています。

変額保険には3種類あります。

- 変額有期保険

- 変額終身保険

- 変額個人年金保険

3つとも死亡保険金の最低保証がありますが、解約返戻金と満期保険金(有期保険のみ)は元本の運用成績次第となります。

一般的な保険よりリターンが高くなる可能性がありますが、同時に元本割れする恐れもあるので加入には注意が必要です。

外貨建て保険

外貨建て保険は、払い込んだ保険料が外貨で運用される保険で、米ドルや豪ドル、ユーロなどの外貨で払い込みます。

日本では資産がほとんど円建てになっていることが多いため、通貨リスクを分散させる目的で外貨建て生命保険を持つことがあります。

外貨で持つメリットは、円建ての保険よりも予定金利が高いため将来の解約返戻率が高くなる可能性がある点です。

ただし、保険金や解約返戻金を受け取るときに、そのときの為替レートによって損が発生する可能性や為替手数料もかかるので、加入するならきちんと理解した上で契約してください。

外貨建て保険も変額保険と同様に3種類です。

- 外貨建養老保険

- 外貨建終身保険

- 外貨建個人年金保険

まとめ

さまざまな種類の法人保険を紹介してきました。法人保険は予測できるリスクに備えることで、安心して事業の経営に専念できます。

今回紹介した保険は、保険会社によって補償対象や保証内容はすべて同じではありません。

自社にとって最適な法人保険を選ぶためには、これだけの種類があるなかから適切な保険を探し、さらに保険会社ごとの比較が必要になります。

自社に合った必要な法人保険の種類を見つけたいなら、プロに任せてしまいましょう。

和歌山県田辺市に拠点を置く「クボキ保険サービス」でも、以下の法人保険のお取り扱いがあり、総合リスクヘッジのスペシャリストが相談を担当します。

法人保険の相談がありましたらページ一番下にある電話番号、またはメールフォームより、ぜひご連絡ください。