リスクマネジメントのプロセス|業界別のリスクや法人保険の必要性を紹介

リスクマネジメントは、今日やらなかったとしても明日すぐに困るものでもないため、後回しにされがちです。

緊急性が低い仕事ですが、事件や事故が起こってからでは取返しがつかなくなることもあるので、日頃から対策を練っておく必要があります。

リスクマネジメントを考える際に、多くの企業では現場や部下にリスクの洗い出しと対策案の検討を命じるかもしれません。

しかし、企業のリスクマネジメントは、経営者がみずから率先しておこなうべきです。

特に経営に余裕のない企業ほど利益が優先され、リスクマネジメントがおろそかになりやすい傾向があります。

過去に起きた事例を見ると、自動車の無資格検査や食品の品質違反、建築物のデータ改ざん問題など、利益を優先し不正や違反に目をつぶったため問題が発生しています。

現場だけの問題ではなく経営陣もリスクマネジメントを重視していれば、これらの事例は防げたかもしれません。

そこで今回は、経営者がリスクマネジメントの必要性を知り、事業を取り巻くリスクに対して対策を練っていくプロセスをご紹介していきます。

目次

企業のリスクマネジメントとは?

企業のリスクマネジメントとは、企業経営で想定されるリスクを管理し、損失を回避する努力や損失が発生しても軽くなるよう普段から取り組むことです。

普段の取り組みの方針や起きた後の対処を決めておき、社内の全員に共有しておく必要があります。

ここでは企業のリスクマネジメントの必要性とプロセスをご紹介します。

企業によるリスクマネジメントの必要性

コロナ禍で営業ができなくなった店舗のように、ある日突然収益がなくなってしまった場合、あなたの会社はどのくらいの期間持ちこたえられますか?

そのほかにも、損害賠償が発生して多額の費用が必要になることやサイバー攻撃によるオンラインサービスを停止せざるを得なくなる、などのリスクも考えられます。

近年では、経営環境も変化してきており、企業を取り巻くリスクは多様化しています。

どの企業も事件や事故、自然災害に遭わない確率は100%ではありません。

避難訓練と同じで、リスクを洗い出し対策とその後の行動指針を練っておけば、万が一のことが起きても対処ができます。

事前にできる防止策のほかに、事後の対処手順も含めてリスク対策を構築しておくと良いでしょう。

リスクマネジメントのプロセス

リスクマネジメントは、以下のプロセスで進めるとよいでしょう。

- リスクを把握する

- リスクを分析する

- リスクに優先順位を付ける

- リスクの対策を立てる

- 定期的に1~4を見直す

この流れに沿って解説していきます。

企業を取り巻くリスクを把握する

企業を取り巻くリスクは、多様化しており様々なリスクが想定されます。全業種に共通して想定できるリスクと各業界ごとに想定できるリスクをそれぞれ見てみましょう。

全業種共通

全業種に共通すると想定される一般的なリスクです。

今はほとんどの企業がホームページを持っているので、サイバー攻撃のリスクは共通と考えてよいでしょう。

- 火災や盗難、自然災害、地震による財産の損失

- 財産損失による生産や営業の停止による利益減少

- 非常事態宣言などでの休業による利益減少

- 自動車事故

- サイバー攻撃

- 経営者・役員・従業員の病気・ケガ・死亡

- 取引先の倒産による売掛金の回収が不可能

卸売業・小売業・飲食業・宿泊業

食品を扱うことが多い小売業や飲食業、宿泊業では、食中毒によるリスクに注意を払っているところも多いでしょう。

また来客の多い施設は、施設内の安全管理にも細心の注意を払う必要があります。

- 食中毒による賠償や休業

- 通勤途中のケガや事故

- 従業員が来店客のバッグや洋服を汚してしまうなどの賠償

- 店舗や施設内で起きた従業員や顧客のケガに対する賠償

建設業

建設業は、建設工事をおこなう事業者のほかに、リフォームや機械設置工事、道路舗装、配管工事などがあります。

資材や機械は高額なものを扱うことが多く、盗難発生の際のリスクが大きくなります。

また、従業員だけではなく第3者への健康被害や所有物への賠償費用も大きくなりやすいので、賠償リスクは必ず考慮しておかなければなりません。

- 資材や重機の盗難

- 自社または依頼主の資材や設備への損害

- 工事が原因で従業員や第3者がケガを負う

- 工事が原因で第3者の建物や所有物を損壊する

- 従業員のケガが安全配慮義務違反と認められた場合の賠償

- 引き渡し後や工事終了後、施工ミスによる事故や損壊の賠償

運輸業

運輸業は鉄道やトラック、船、飛行機などの運送手段があり、運送手段によっても考慮すべきリスクが変わります。運送中だけではなく、保管中にも気を配らなければなりません。

- 品物の損壊、水濡れの賠償

- 旅客遅延による賠償

- 倉庫の火災や自然災害、盗難

- 積込みや荷下ろし中の落下による破損

- 保管中や車上仮置き中の盗難

- エンジントラブルによる火災、爆発

- 輸送中の交通事故による損壊

製造業

工場や倉庫では、安全に配慮したオペレーションを普段から考慮しておく必要があります。また、高額な設備や什器、特殊な薬品を保管することもあるので、火災や自然災害への備えのほか、取り扱いのルール作りが普段から必要になることもあるでしょう。

- 工場や倉庫での従業員のケガや事故

- 生産した商品の欠陥が原因で購入者にケガや障害を負わせた場合の賠償

- 労働災害や職業病などの防止に配慮すべき企業義務に違反していると判断された場合の賠償

サービス業

サービス業には理美容業界やマッサージ、遊興業界、金融業、生活関連サービスなど様々な業種や業態がありリスクも多種多様です。

- マッサージ施術が原因で首を痛めた

- 化粧品に含有されている成分が原因で肌荒れや異常が出た

- 顧客から預かった鞄や所有物を紛失した

- 店舗施設内で顧客が転倒やケガを負ってしまった

IT業

IT業では人手不足から長時間労働が問題になっており、うつ病の発症や過労死などの訴訟リスクも考慮しておく必要があります。

- システムやアプリの不具合による賠償

- マスメディアによる人格権侵害

- サイバー攻撃による個人情報流出

- 従業員による個人情報や機密情報の漏えい

- 長時間労働よる従業員のメンタルヘルス

- 映像制作物の著作権侵害や商標権侵害

教育業

学校教育だけではなく、塾や習い事教室でも想定されるリスクです。

- 行事やレクリエーション中の生徒のケガ

- 指導方法をめぐる保護者とのトラブルや提訴されるリスク

- 留学の受け入れ先でのトラブル

医療・福祉

病院や介護施設などは、重大事故や死亡事故の命に関わる事故につながることも多く、賠償責任があるとされた場合は高額請求されやすいのが特徴です。

- 手術ミスによる後遺障害や死亡した場合の賠償

- 誤診が原因で死亡した場合の賠償

- 施設内での食事中の誤嚥による死亡

- 施設内での転倒による骨折

リスクを分析する

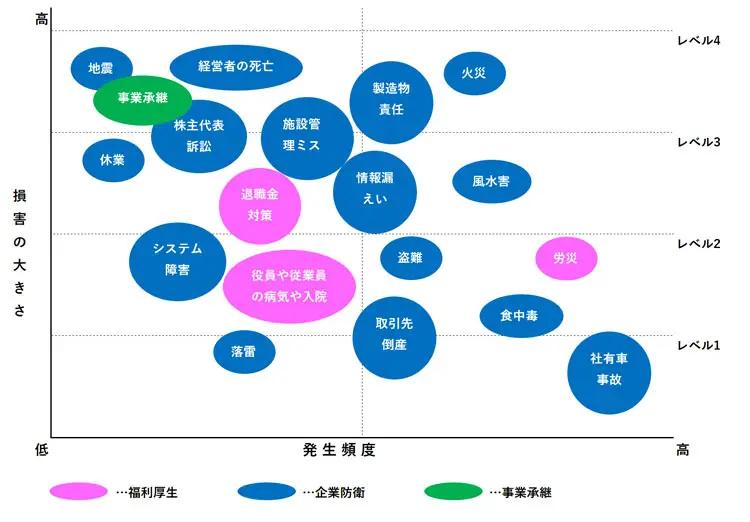

事業に関係するリスクを洗い出したら、次はリスクの発生頻度と重要度を基準に上記のようなマップを作ってみるとよいでしょう。

事業によって損害の大きさと発生度合いは異なるので、目安として考えてください。

リスクの優先順位付け

次に洗い出したリスクに優先順位を付けましょう。

全てのリスク対策を構築するのは難しいでしょうから、すぐに取り組むべきリスクと急がなくてもよいリスクに選別します。

損害の大きさと発生頻度が共に高い場合は、誰もが優先順位が最も高いリスクと分かります。

では、「頻度は多いが損害は大きくないリスク」と「頻度が少ないが損害が大きいリスク」はどのように順位を決めたらよいのでしょうか?

優先順位を決めるには、先にご紹介した図1の損害の大きさと発生頻度で決めます。

損害の大きさを4段階のレベルに分け、発生頻度は年に起こりそうな数を付与し、2つを足した数の多い順に優先度を決めるとよいでしょう。

損害の大きさレベル+発生頻度(年)=評価点

<例>

| 種類 | 損害の大きさレベル | 発生頻度(年) | 評価点 |

| 労災 | 2 | 1 | 3 |

| 役員や従業員の病気や入院 | 2 | 2 | 4 |

| 社有車による事故 | 1 | 2 | 3 |

業態によっては労災の損害の大きさレベルが高かったり、従業員に高齢者が多いのであれば入院する人が増えたりするなど変動があるでしょう。

各ポイントの増減は自社の状況に合わせて決めてください。

リスク対策の方法

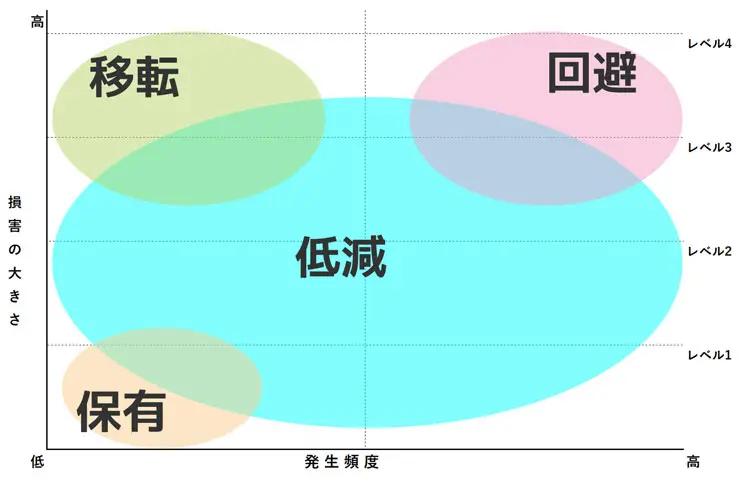

リスク対策を考えるときは損害の大きさと発生頻度の組み合わせによって、図2にあるように「回避」、「低減」、「移転」、「保有」の4つを元に構築します。

先ほど図1のリスク分析で作ったリスクマップに図2を当てはめてみましょう。

リスク対策を講じるためには回避と低減は「リスクコントロール」として、移転と保有は「リスクファイナンシング」として考えていく必要があります。

リスクコントロールとリスクファイナンシングを詳しく解説していきます。

リスクコントロール

リスクコントロールとは、損害の大きさと発生頻度の削減に取り組むことです。ここでは「回避」と「低減」を考えます。

「回避」は、頻繁に発生し損害も大きくなると予測される活動には、そもそも関わらないという選択をすることです。活動自体の中止を検討することも必要でしょう。

しかしどうしても避けられない活動であれば、次で説明する低減や移転が必要になります。

「低減」には以下のポイントがあります。リスク発生前と後をセットで考えておくことが重要です。

- 未然に防ぐための対策を講じて発生頻度を抑える

- 発生した際の拡大防止策、損失を抑えるための対策を講じておく

- リスクの根源が集中しないように拠点分散などの対策を講じておく

- BCP(事業継続計画)を策定しておく

リスクコントロールに必要なBCPについて、こちらの記事で紹介しています。

【注意】公開されたらBCP記事のリンクを貼る

リスクファイナンシング

リスクファイナンシングとは、リスクに備えて損失補てんのための費用を確保しておくことです。ここでは「移転」と「保有」を考えます。

「移転」は、損失が発生した際に第3者から補てんを受けられるように対策しておくことです。その中で最も一般的な対策は「法人保険への加入」です。

例えば、自然災害で休業を余儀なくされた場合や損害賠償責任が発生した場合など、費用を捻出するために経営者ができることは限られています。

- 銀行からお金を借りる

- 会社の資金を取り崩す

しかし、加入している法人保険から保険金を受け取れれば、借金することも会社の資金を減らすこともなく事業の再建や継続が可能です。

コロナ禍により休業しなければならなかったところも、休業補償給付の火災保険などに入っていればもっと多くの企業が倒産を免れていたかもしれません。

企業や従業員を守るためにも、法人保険への加入を考える必要はあります。

こちらの記事で、法人保険の必要性や選び方を紹介していますので、併せて読んでみてください。

「保有」の位置にあるリスクは発生頻度も少なく、損害の大きさも低いので発生した際は自社の資金で負担する方法です。

影響度が比較的小さいリスクではありますが、継続的に気にかけていく必要はあるでしょう。

企業のリスクマネジメントまとめ

企業のリスクマネジメントのプロセスをご紹介してきました。

業種や業態によって違うリスクがあり、さらに時代とともに多様化しているので洗い出しをおこなうだけでひと苦労かもしれません。

しかし、経営者にとって先のリスクを見通し対策を立てることは、事業を継続するために必要不可欠な仕事です。一度の損害で事業が立ち行かなくなることも有り得ます。

そのため一流の経営者はリスクマネジメントを定期的に見直し、対策のブラッシュアップをおこなっています。

時代の変化に対応した対策を立て、リスクに強い企業作りを目指しましょう。